Ormai da diversi

anni, un tema oggetto di intenso dibattito è la stagnazione delle produttività

che l’economia italiana ha sperimentato in prossimità dell’ingresso nell’euro,

e ancora di più successivamente.

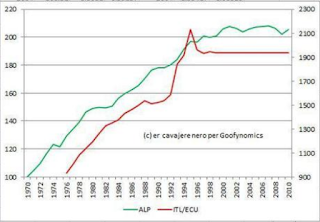

Sul tema si è espresso

tra gli altri Alberto Bagnai, constatando che in Italia, da metà degli anni Novanta, la

crescita della produttività reale del lavoro (linea ALP) si è sostanzialmente arrestata, in

corrispondenza con l’”aggancio” della lira a quello che sarebbe poi stato il

cambio d’ingresso nell’euro (1936,27, e 990 contro marco).

Più di recente, Guido

Iodice ha fatto notare che il grafico di Bagnai mette in correlazione la crescita

della produttività con il cambio nominale lira / marco. Questo, nota Iodice, è inesatto

perché il confronto va fatto con il cambio reale (cioè con il cambio corretto per

tener conto delle differenze di inflazione tra Italia e Germania).

Effettivamente,

se confrontiamo produttività e cambio nominale (il “grafico Bagnai”, il primo sopra

riportato) si nota che la produttività italiana ristagna, sostanzialmente, a

partire dal momento in cui il cambio con la Germania si blocca, mentre in

precedenza le due curve salivano all’incirca di pari passo.

Ma se

confrontiamo produttività e cambio reale (il “grafico Iodice”) si notano

fenomeni differenti. La produttività italiana ha continuato a salire sia in

anni in cui il cambio reale si rafforzava (1976-1992) sia successivamente alla

rottura dello SME, quando si è (fine 1992-1994) fortemente indebolito.

Per far luce sul

tema, è utile prendere in considerazione la legge di Kaldor-Verdoorn, secondo

la quale la produttività tende a salire in funzione del prodotto fisico di un sistema economico.

La ragione è intuitiva. Se un’economia

cresce, ci sono più risorse a disposizione, e più incentivo ad investirle in

nuovi impianti e tecnologie più avanzate. E ci sono anche maggiori economie di

apprendimento – più si fa, e meglio s’impara a fare, banalmente detto.

Fino all’avvento

dell’euro, la crescita reale dell’economia italiana è stata soddisfacente, in

linea con le medie europee. E la produttività è aumentata di pari passo. Qui un

altro ben noto grafico di fonte Bagnai mostra il graduale avvicinamento del PIL

procapite italiano rispetto alle medie UE15 tra il 1970 e metà degli anni

Novanta (e la drammatica successiva inversione di tendenza).

Il rafforzamento

del cambio reale del periodo precedente al 1992 non ha rallentato la crescita

italiana, ma ha deteriorato le partite correnti e in particolare il saldo commerciale

estero. Negli anni tra il 1980 e il 1992, periodo nel quale il cambio reale

italiano si rafforzava, le partite correnti in percentuale del PIL sono state

mediamente passive in misura pari all’1,5% circa, e del 3% nel 1992 – anno in

cui l’Italia è stata costretta ad abbandonare lo SME.

Il riallineamento

valutario si è accompagnato a un’inversione di segno delle partite correnti,

fino a un surplus del 2,5% circa nel 1996. Di pari passo all’”aggancio euro” si

è poi avuta una riduzione di questo surplus, fino a raggiungere una sostanziale

parità intorno al 1998-2000.

Partite correnti

in equilibrio, in situazione di domanda interna italiana a livelli normali (non

euforici né depressi), implicano che il cambio di ingresso nell’euro non era,

almeno inizialmente, “sbagliato”.

La crescita

italiana ha rallentato in quegli anni, ma l’indiziato principale non è il

cambio bensì l’adozione di politiche economiche restrittive, finalizzate a rientrare

nei parametri del trattato di Maastricht: in particolare, con riferimento a

inflazione e rapporto deficit pubblico / PIL.

A questo punto

il rallentamento della crescita ha prodotto la stagnazione della produttività.

Nel frattempo la Germania guadagnava non tanto in termini di produttività, ma

di competitività – attuando politiche di forte contenimento salariale.

L’Italia è

quindi entrata in un circolo vizioso. La combinazione di politiche economiche

restrittive, di stagnazione della produttività e di peggioramento della

competitività ha agito negativamente sulla domanda, sulla crescita e di

conseguenza (Kaldor – Verdoorn) ha ulteriormente penalizzato la produttività.

La crisi

finanziaria del 2008 ha ulteriormente enfatizzato questa situazione negativa. E

l’austerità adottata dal 2011 in poi, in diretta conseguenza della crisi dei

debiti sovrani, ancora di più.

Il nesso tra

euro e stagnazione della produttività quindi esiste ed è estremamente

significativo, ma per ragioni più variegate rispetto a una semplice causazione cambio

sopravvalutato ==> ristagno della produttività.

L’euro ha svolto

un ruolo in quanto:

UNO, la

necessità di rispettare i parametri di Maastricht ha costretto l’Italia ad

adottare e mantenere politiche fiscali restrittive.

DUE, i guadagni

di competitività tedeschi in un regime di monete nazionali e cambi flessibili

sarebbero stati, con ogni probabilità, gradualmente compensati dalla

rivalutazione del marco contro la lira. Questo non è avvenuto, ed ha

ulteriormente penalizzato la crescita italiana.

Ma:

TRE, l’euro

entra ancora di più in gioco a partire dal 2011, in quanto le tensioni e gli

squilibri commerciali tra Nord e Sud dell’Eurozona hanno fatto temere che

potesse verificarsi la rottura della moneta unica. Questo ha portato, tra le

altre cose, al calo di valore dei titoli di stato sudeuropei rispetto a quelli

dell’ex area marco, quindi all’innalzamento degli spread sui tassi d’interesse.

Quanto sopra è

una diretta conseguenza dell’euro, in quanto la pressione al ribasso sul valore

dei titoli di stato sud-eurozonici avrebbe preso la forma – in regime di debiti

espressi in monete nazionali, e di cambi flessibili – di un indebolimento del

cambio (che tra l’altro sarebbe stato un fattore di riequilibrio dell’economia

reale) e non della salita degli spread.

Peggio ancora,

come condizione per i sostegni forniti dalla BCE ai debiti pubblici del Sud,

sono state richieste forti restrizioni fiscali (l’austerità) in una situazione

in cui la domanda non aveva ancora recuperato gli effetti della crisi Lehman: ulteriore

pesante impatto negativo sul PIL e sulla produttività.

Tutto questo non

assolve i governi italiani (né le autorità UE) dall’imputazione di aver

commesso vari e gravi errori nell’impostazione delle politiche economiche degli

ultimi quindici anni.

Anche in

presenza dell’impossibilità di riallineare il cambio, l’Italia avrebbe potuto adottare politiche di riequilibro della competitività nei primi

anni dell’euro, non necessariamente comprimendo i salari ma ad esempio

riducendo il cuneo fiscale (e utilizzando a tal fine uno sforamento dei vincoli

di Maastricht nel periodo – principalmente 2002-2004 - in cui sforava la

Germania).

E soprattutto,

nel 2011 (1) Monti non avrebbe dovuto accettare l’adozione di livelli di

austerità così massicci (sotto forma principalmente di imposte su patrimonio e consumi e di tagli di spesa pensionistica) e (2) nella misura in cui questi interventi fossero stati attuati, almeno in

parte si sarebbe dovuto utilizzarli (anche qui) per ridurre il cuneo e quindi

il costo del lavoro lordo per le aziende.

E’ comunque

indubbio che l’euro, o più propriamente i vincoli dell’Eurosistema e l’insieme

delle politiche adottate per cercare, in qualche modo, di evitarne la rottura,

hanno una stretta relazione con il declino della produttività italiana.

La soluzione

passa dall’uscita da questi vincoli. Il che si attua mediante politiche

espansive della domanda, abbinate a un miglioramento della competitività delle

aziende (per evitare l’insorgere di squilibri commerciali esteri).

Miglioramento della competitività che, anche in presenza dell’impossibilità di

riallineare il cambio, può essere ottenuto con una forte riduzione di

contributi e oneri a carico delle aziende.

Il progetto CCF è una strada possibile per ottenere questi risultati: uno strumento monetario

parallelo – i Certificati di Credito Fiscale – con cui effettuare azioni di

spesa pubblica, trasferimenti ai privati, e assegnazioni alle aziende in

funzione dei costi di lavoro da esse sostenuti (riducendo di conseguenza il

costo del lavoro effettivo).

La rottura della

moneta unica e il conseguente riallineamento valutario non è quindi l’unica

modalità possibile attraverso cui risolvere l’Eurocrisi. Ma l’uscita dai

vincoli dell’Eurosistema (nella sua impostazione attuale) è assolutamente

indispensabile.

Con la ripresa

di domanda, PIL e occupazione, tutto lascia pensare che riprenderà a salire

anche la produttività delle aziende italiane. La legge di Kaldor-Verdoorn funziona

in entrambe le direzioni.

Il ristagno

della produttività italiana non deriva da discontinuità tecnologiche, da

sconvolgimenti geopolitici, dall’inadeguatezza della classe imprenditoriale

italiana. Niente di tutto questo. E’ la conseguenza di un sistema di governance

economico-monetario sbagliato, e delle politiche errate e insostenibili con cui

prima lo si è introdotto, e poi si è cercato di rabberciarne le

disfunzionalità.